Pääomaverokantoja on Suomessa kaksi. Ne ovat vuoden 2021 tasossa 30 prosenttia ja 34 prosenttia. Tosiasiassa nämä prosentit ovat harhaanjohtavia. Esimerkiksi pörssiyritysten osingoista 15 prosenttia ovat verovapaita. Lopusta 85 prosentista maksetaan esitettyjen verokantojen mukaiset verot. Pörssiosingosta menevän veron määrä on siten väliltä 25,5 ja 28,9 prosenttia.

Edellä mainittu koskee vain listattujen yritysten osinkoja. Listaamattomien yritysten maksamien osinkojen verotus onkin monimutkaisempaa. Käytännössä vero on jotain 7,5 ja 34 prosentin (!) väliltä ja perustuu yrityksen nettopääomaan ja osingon määrään.

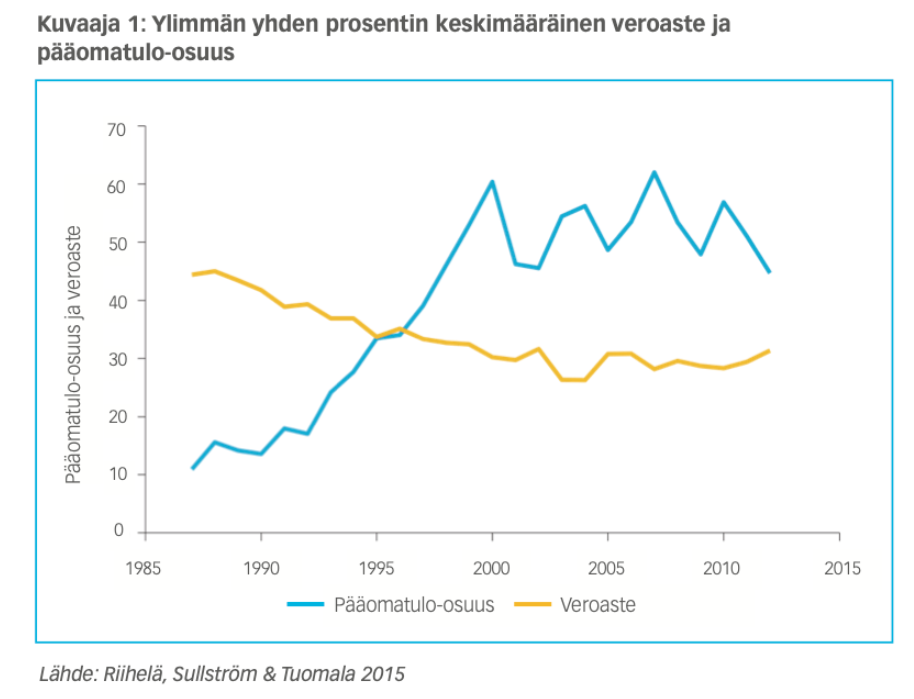

Suomi on kasvavien varallisuuserojen maa, minkä esimerkiksi Tilastokeskus on havainnut jo kauan sitten. Syitä on useita. Ensinnäkin varallisuusvero poistettiin 2000-luvun alussa. Lisäksi pääomaveron tasot ovat huokeat verrattuna korkeisiin ansiotuloveroihin. Kirsikkana kakun päälle on mainittu listaamattomien yritysten osinkoverotus, jossa esimerkiksi 100 000 euron osingot voi tietyissä olosuhteissa saada alle kahdeksan prosentin verolla.

Keskipalkkaisen palkansaajan veroprosentti voi olla suunnilleen sama, kuin miljoonia pääomatuloina saavien pääomaveroprosentti.

Keskipalkkaisen palkansaajan (joka tienaa noin 3 300 euroa kuukaudessa) veroprosentti voi olla suunnilleen sama, kuin miljoonia pääomatuloina saavien pääomaveroprosentti. Kaikki tämä on omiaan kasvattamaan varallisuuseroja.

Listaamattomien yritysten antelias verotus ei ole talouskasvulle tai investoinneille millään tavoin välttämätöntä. Sen voi päätellä jo siitä, että missään vertailukelpoisessa maassa listaamattomien ja listattujen yritysten maksamien osinkojen verotuksen ero ei ole näin räikeä.

Ei myöskään ole tieteellistä näyttöä siitä, että listaamattomien yritysten osinkojen matala verotus olisi lisännyt merkittävästi investointeja. Päinvastoin: taloudellisen logiikan mukaan halpa verotus kannustaa nostamaan pääomia ulos osinkoina sen sijaan, että investoisi voitot. Tämä lienee yksi varallisuuserojen kasvun syy. Monet asiantuntijat ovatkin suositelleet listamaattomien yritysten verohuojennuksen poistoa.

Varallisuuseroista ei puhuta niin paljon kuin tuloeroista

Jostain syystä varallisuuseroista ei puhuta niin paljon kuin tuloeroista. Tämä on outoa kun ottaa huomioon, että varallisuuserot kasvavat Suomessa rivakasti, mutta tuloerot oikeastaan eivät. Ehkä hiljaisuuden syy on se, että tuloeroista on helpompi uutisoida, koska ansiot voi helposti nähdä vuosittaisista verotiedoista.

Varallisuuserot vaikuttavat ihmisen elämään vähintään yhtä paljon kuin tuloerot.

Varallisuuserot vaikuttavat ihmisen elämään vähintään yhtä paljon kuin tuloerot. Varallisuus esimerkiksi turvaa yksilöä erilaisissa taloudellisissa kriiseissä puskurin tavoin. Lisäksi varallisuus mahdollistaa kulutusta yli ansioiden. Varallisuudelle kertyy myös yleensä korkoa tai arvonnousua.

Kaikki tämä johtaa siihen, että ansiotuloja yritetään melko laajalti muokata pääomatuloiksi. Tätä kutsutaan tulonmuunnoksi, ja ilmiö on Suomessa yleinen. Varsinkin ansiotulohaitarin yläpäässä henkilö hyötyy suuria summia, jos kykenee esittämään tulonsa pääomatuloina.

Suomen pääoma- ja tuloverotuksen vaikutusta voidaan kuvata niin, että vaurastuminen on vaikeaa, mutta vauraana pysyminen on helppoa. Tai kerran vaurastuttuaan on melko helppoa rikastua yhä lisää. Pääomien tuottaman voiton verotus kun on huokeaa verrattuna korkeiden ansioiden verotukseen. Erityisesti jos pääoma sattuu olemaan listaamattomien yritysten osakkeita.

Suomi on siis veroparatiisi vaurastuneille, jotka haluavat vaurastua yhä lisää, mutta sangen haastava maa vaurastumaan pyrkiville. Ehkä lottoaminen on siksi niin suosittua. Ainakin vaikeasti perusteltavasta listaamattomien yritysten verohuojennuksesta tulisi luopua, tai vähintään loiventaa sitä.

Antti Koskela

Kirjoittaja on STTK:n ekonomisti